ពន្ធដារចេញសេចក្តីណែនាំ ស្តីពីការអនុវត្តប្រមូលពន្ធប្រថាប់ត្រា ចំពោះការផ្ទេរកម្មសិទ្ធិ ឬសិទ្ធិកាន់កាប់អចលនទ្រព្យ

14-06-2016 22:16

(ភ្នំពេញ)៖ អគ្គនាយកដ្ឋានពន្ធដារ នៃក្រសួងសេដ្ឋកិច្ច និងហិរញ្ញវត្ថុ នៅថ្ងៃទី១៤ ខែមិថុនា ឆ្នាំ២០១៦នេះ បានចេញសេចក្តីណែនាំ ស្តីពីការអនុវត្តប្រមូលពន្ធប្រថាប់ត្រា ចំពោះការផ្ទេរកម្មសិទ្ធិ ឬសិទ្ធិកាន់កាប់អចលនទ្រព្យ ដើម្បីធ្វើយ៉ាងណាផ្តល់សេវាបង់ពន្ធនេះ ប្រកបដោយប្រសិទ្ធភាព តម្លាភាព ព្រមទាំងបង្កលក្ខណៈ កាន់តែងាយស្រួល ឆាប់រហ័ស ជូនប្រជាពលរដ្ឋ។

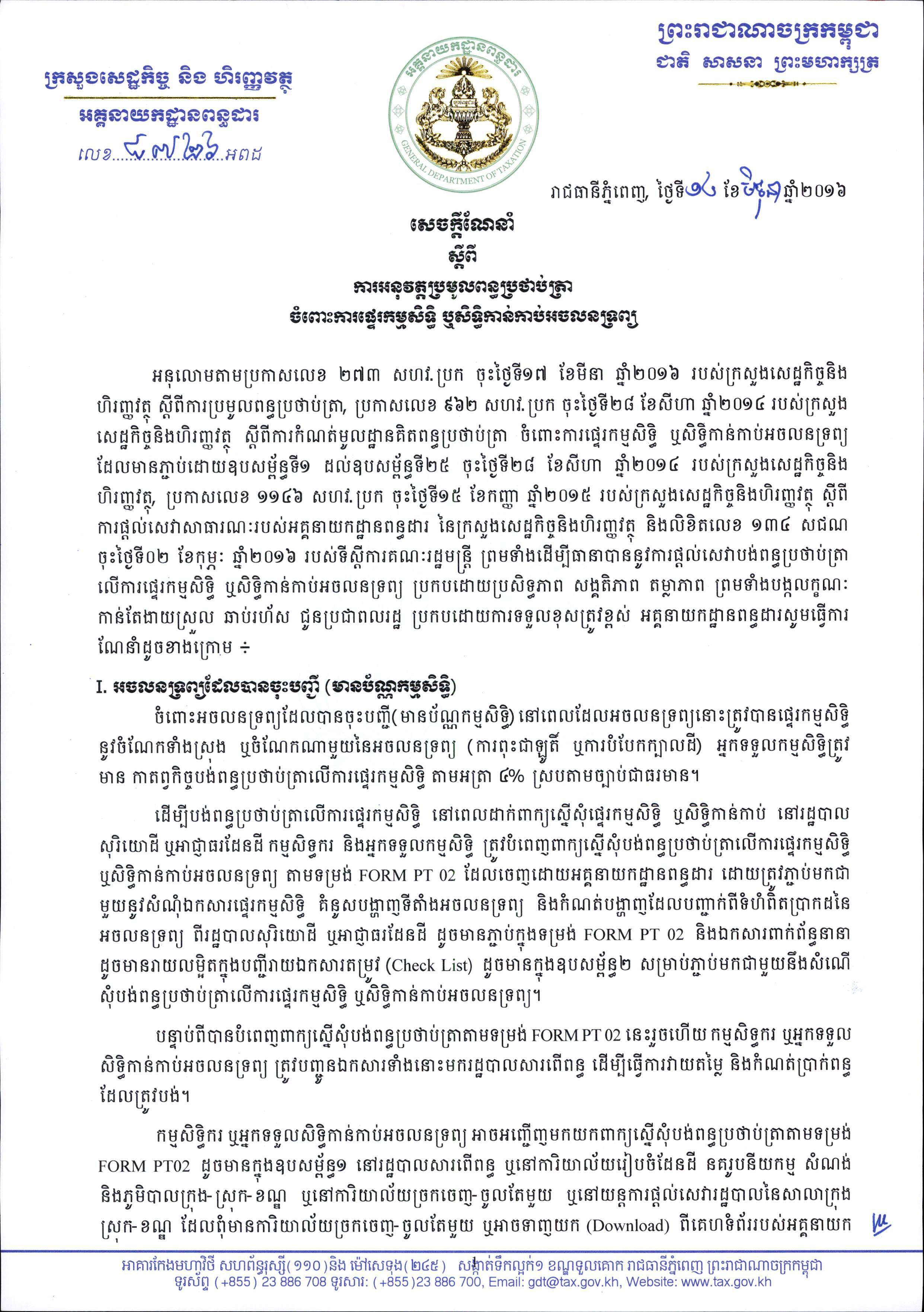

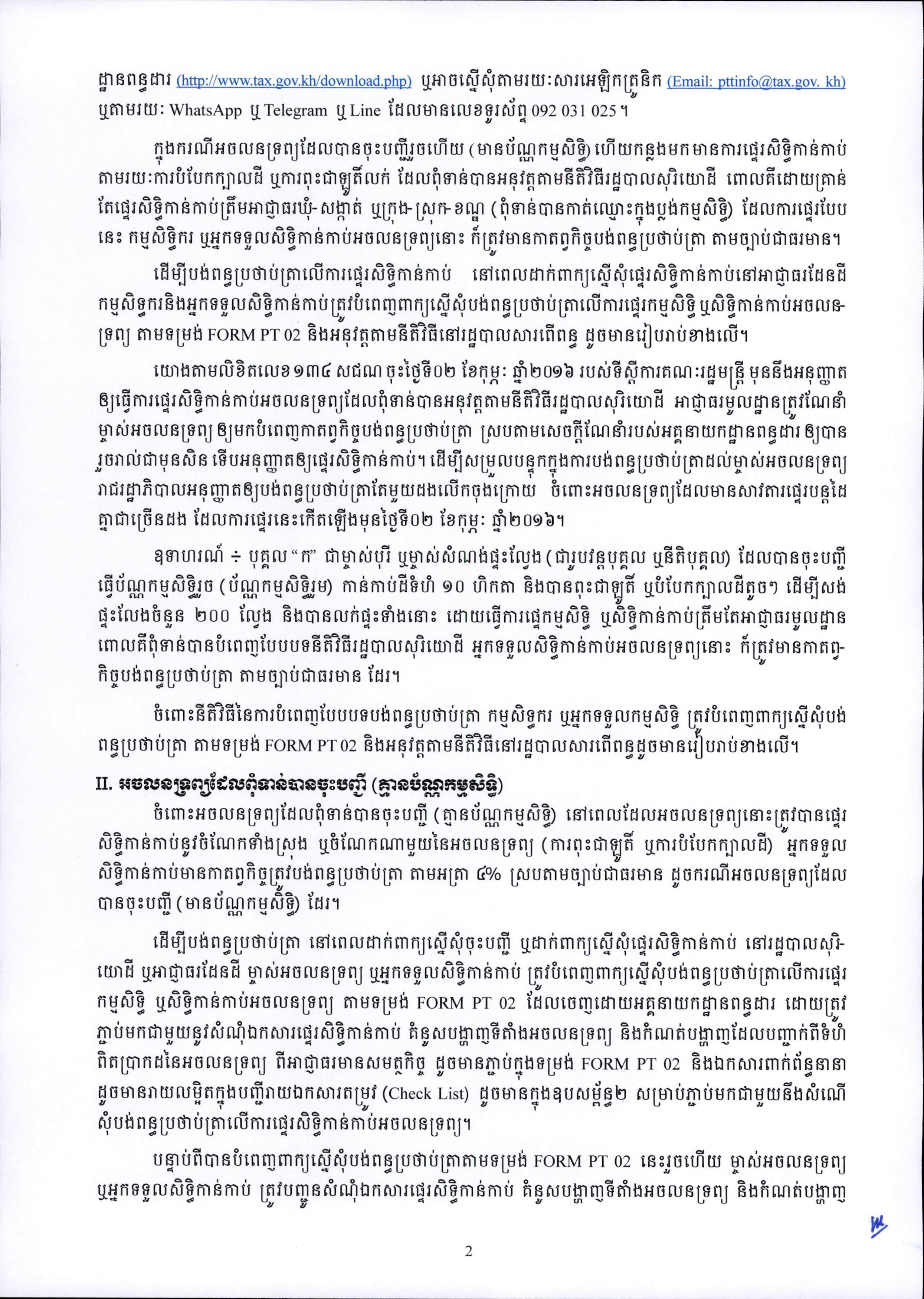

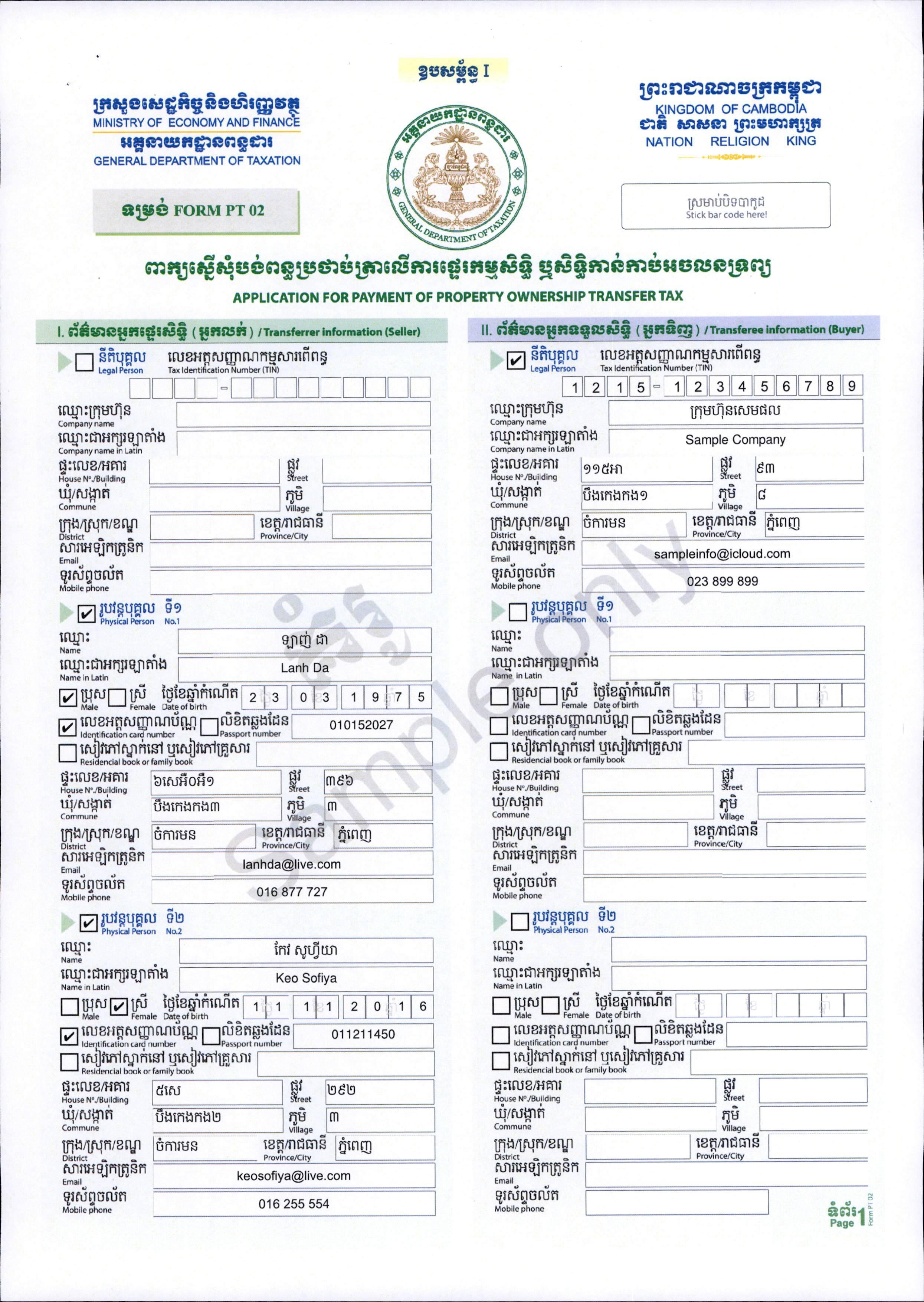

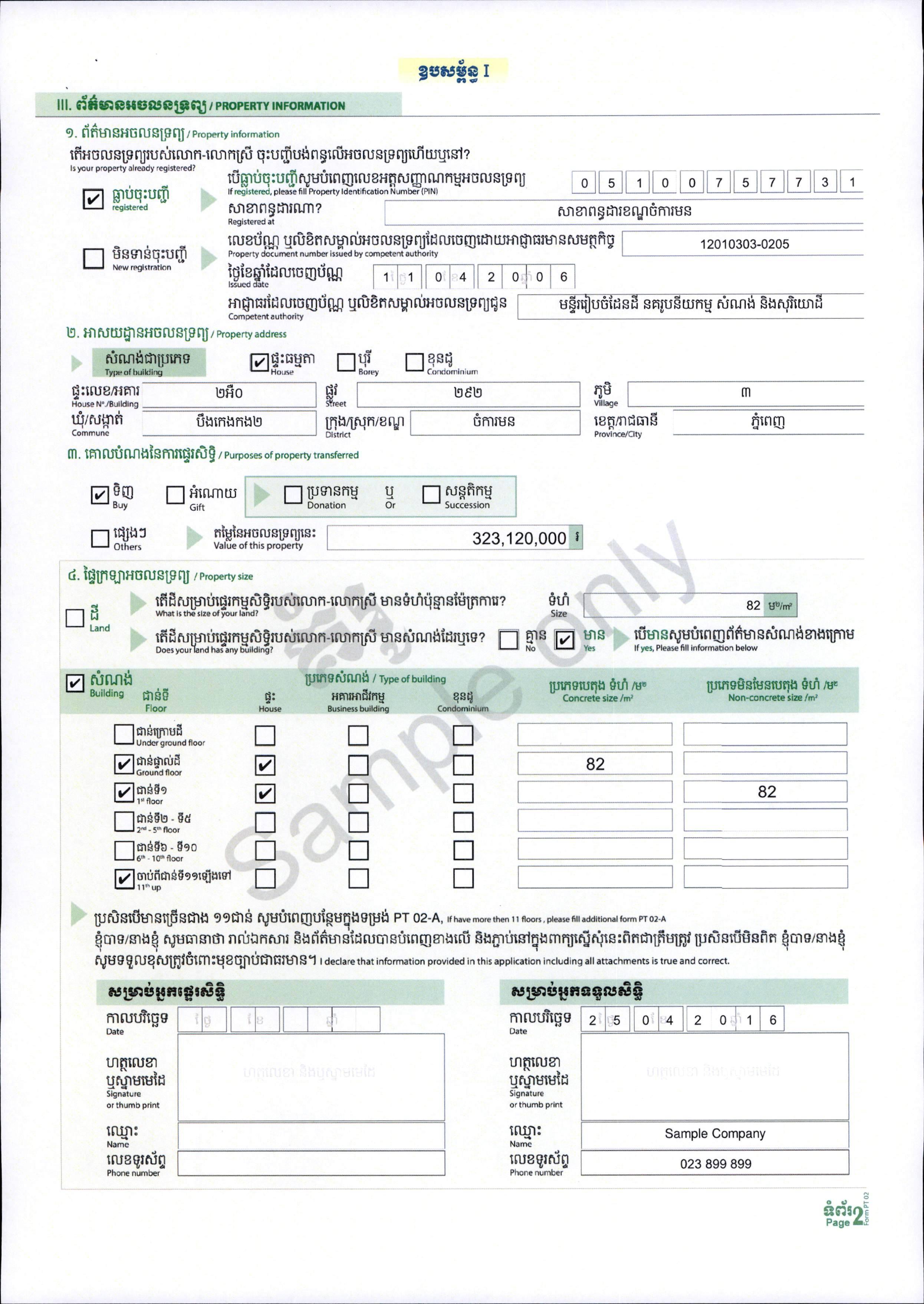

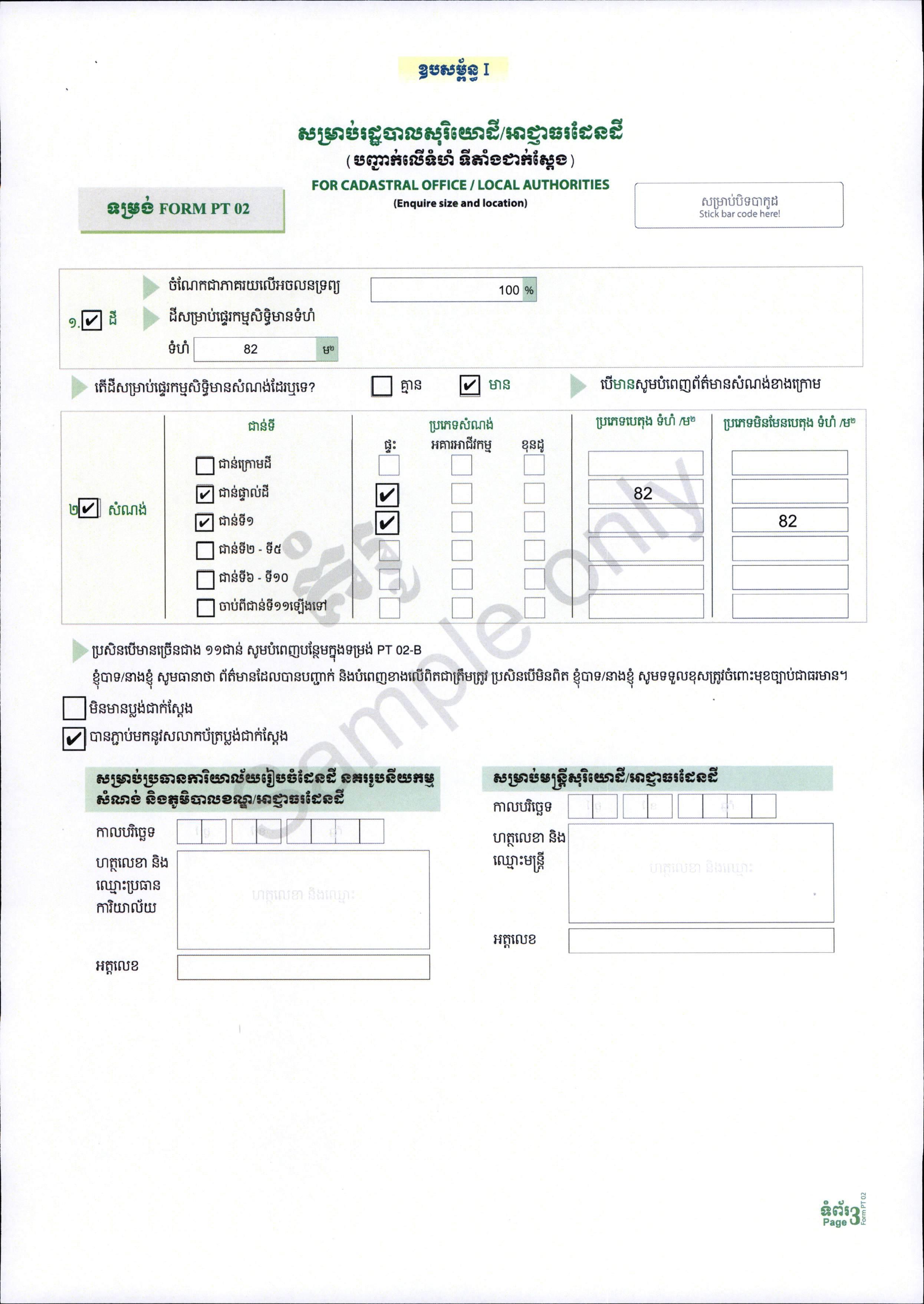

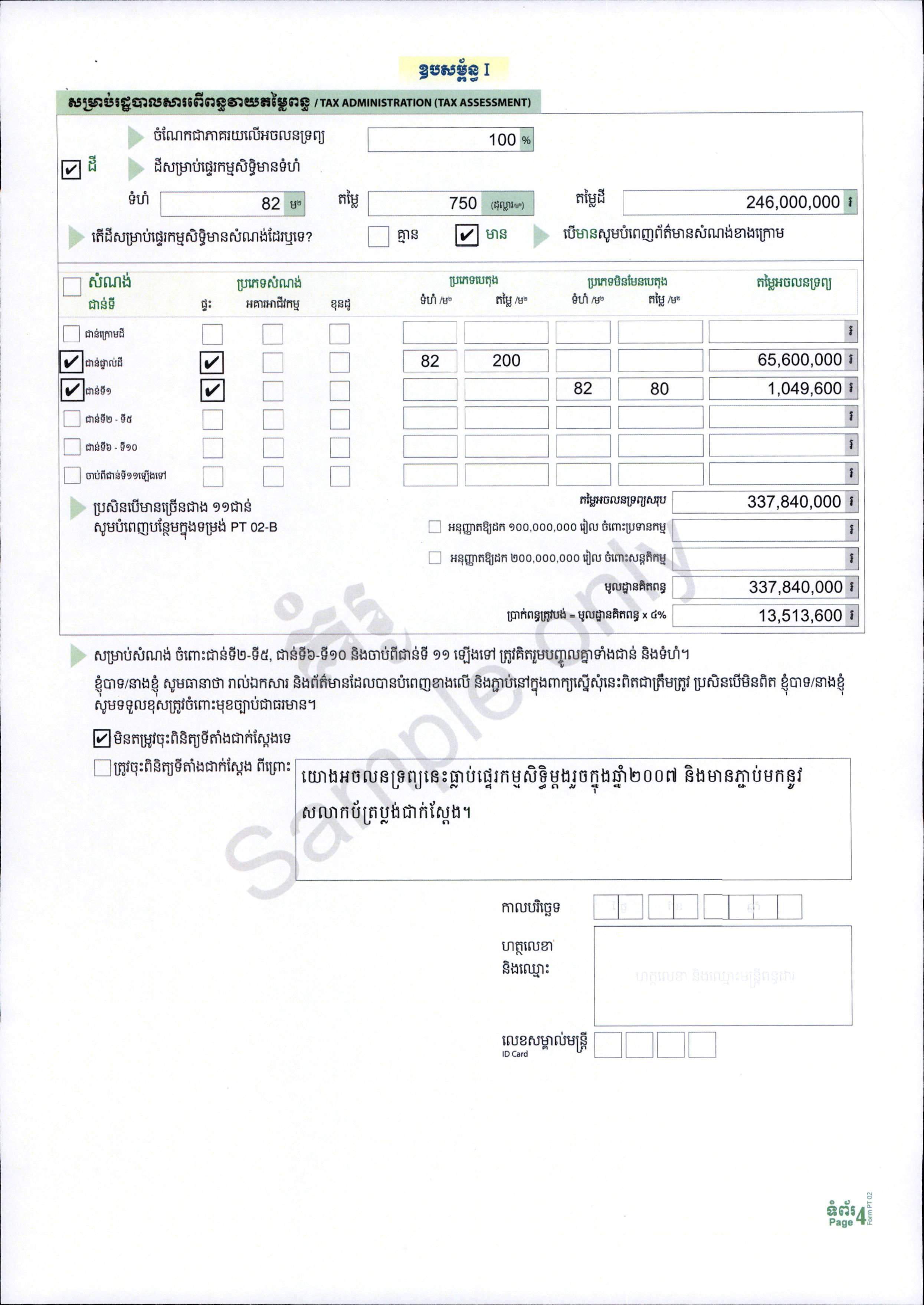

សេចក្តីណែនាំរបស់អគ្គនាយកដ្ឋានពន្ធដារ បានឲ្យដឹងថា ចំពោះអចលនទ្រព្យដែលបានចុះបញ្ជី (មានប័ណ្ណកម្មសិទ្ធិ) នៅពេលដែលអចលនទ្រព្យនោះ ត្រូវបានផ្ទេរកម្មសិទ្ធិ នូវចំណែកទាំងស្រុង ឬចំណែកណាមួយនៃអចលនទ្រព្យ (ការពុះជាឡូតិ៍ ឬការបំបែកក្បាលដី) អ្នកទទួលកម្មសិទ្ធិត្រូវមានកាតព្វកិច្ច បង់ពន្ធប្រថាប់ត្រា លើការផ្ទេរកម្មសិទ្ធិ តាមអត្រា៤ភាគរយ ស្របតាមច្បាប់ជាធរមាន។

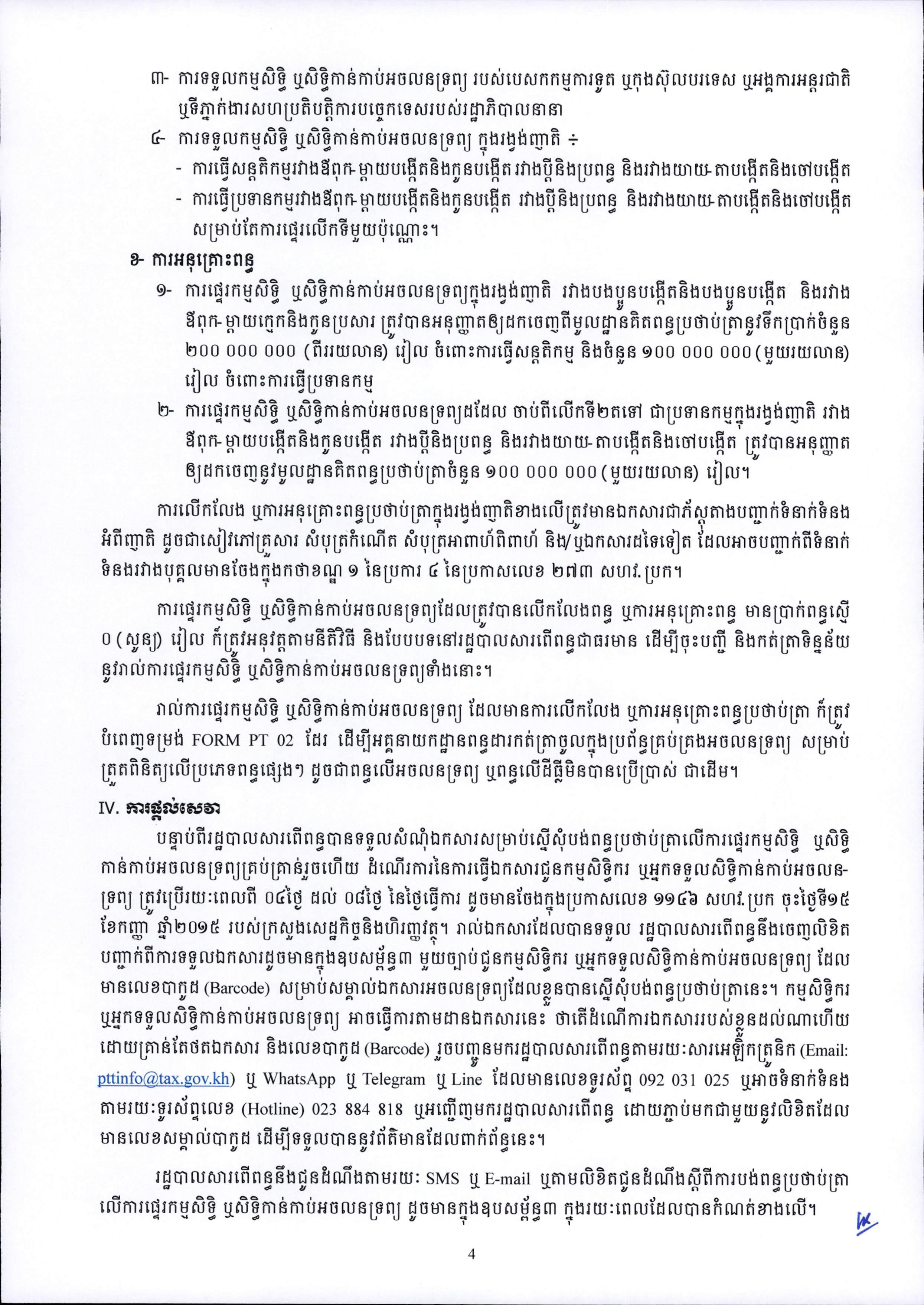

ប្រពភព័ត៌មានដដែលឲ្យដឹងទៀតថា ចំពោះការទទួលកម្មសិទ្ធិ ឬសិទ្ធិកាន់កាប់អចលនទ្រព្យ ដែលមានករណីលើកលែងពន្ធ ឬអនុគ្រោះពន្ធប្រថាប់ត្រា៖

1-ការទទួលកម្មសិទ្ធិ ឬសិទ្ធិកាន់កាប់ដីក្នុងលក្ខណៈសម្បទាន ពីរាជរដ្ឋាភិបាល សម្រាប់ជាប្រយោជន៍សេដ្ឋកិច្ច ឬសង្គមកិច្ច ពីដីឯកជនរបស់រដ្ឋ ផ្តល់ជូនជនក្រីក្រ ដែលខ្វះខាតដីសម្រាប់ សង់លំនៅដ្ឋាន ឬធ្វើកសិឧស្សាហកម្ម ឬកសិកម្មជាលក្ខណៈគ្រួសារ។

2-ការទទួលកម្មសិទ្ធិ ឬសិទ្ធិកាន់កាប់អចលនទ្រព្យ ដែលត្រូវកត់ត្រាចុះក្នុងបញ្ជីសារពើភ័ណ្ឌ របស់ស្ថាប័ន្ធនានា នៃព្រះរាជាណាចក្រកម្ពុជា។

3-ការទទួលកម្មសិទ្ធិ ឬសិទ្ធិកាន់កាប់អចលនទ្រព្យ របស់បេសកកម្មការទូត ឬកុងស៊ុលបរទេស ឬអង្គការអន្តរជាតិ ឬទីភ្នាក់ងារសហប្រតិបត្តិការ បច្ចេកទេសរបស់រដ្ឋាភិបាលនានា។

4-ការទទួលកម្មសិទ្ធិ ឬសិទ្ធិកាន់កាប់អចលនទ្រព្យ ក្នុងរង្វង់ញាតិ៖ ការធ្វើសន្តតិកម្មរវាងឪពុក-ម្តាយបង្កើត និងកូនបង្កើត រវាងប្តី និងប្រពន្ធ និងរវាងយាយ-តាបង្កើត និងចៅបង្កើត និង ការធ្វើប្រទានកម្មរវាងឪពុក-ម្តាយបង្កើត និងកូនបង្កើត រវាងប្តីនិងប្រពន្ធ និងរវាងយាយ-តាបង្កើត និងចៅបង្កើត សម្រាប់តែការផ្ទេរលើកទី១ប៉ុណ្ណោះ។

ដោយឡែកចំពោះការអនុគ្រោះពន្ធវិញ ត្រូវបានអនុវត្តដូចជា៖

1-ការផ្ទេរកម្មសិទ្ធិ ឬសិទ្ធិកាន់កាប់អចលនទ្រព្យក្នុងរង្វង់ញាតិ រវាងបងប្អូនបង្កើត និងបងប្អូនបង្កើត និងរវាងឪពុក-ម្តាយក្មេក និងកូនប្រសារ ត្រូវបានអនុវញ្ញាតឲ្យដកចេញ ពីមូលដ្ឋានគិតពន្ធប្រថាប់ត្រា នូវទឹកប្រាក់ចំនួន ២០០ ០០០ ០០០ (ពីររយលាន) រៀល ចំពោះការធ្វើសន្តតិកម្ម និងចំនួន ១០០ ០០០ ០០០ (មួយរយលាន) រៀល ចំពោះការធ្វើប្រទានកម្ម

2-ការផ្ទេរកម្មសិទ្ធិ ឬសិទ្ធិកាន់កាប់អចលនទ្រព្យដដែល ចាប់ពីលើកទី២តទៅ ជាប្រទានកម្មក្នុងរង្វង់ញាតិ រវាងឪពុក-ម្តាយបង្កើត និងកូនបង្កើត រវាងប្តីនិងប្រពន្ធ និងរវាងយាយ-តានិងចៅបង្កើត ត្រូវបានអនុញ្ញាតឲ្យដក ចេញនូវមូលដ្ឋានគិតពន្ធប្រថាប់ត្រាចំនួន ១០០ ០០០ ០០០ (មួយរយលាន)រៀល៕

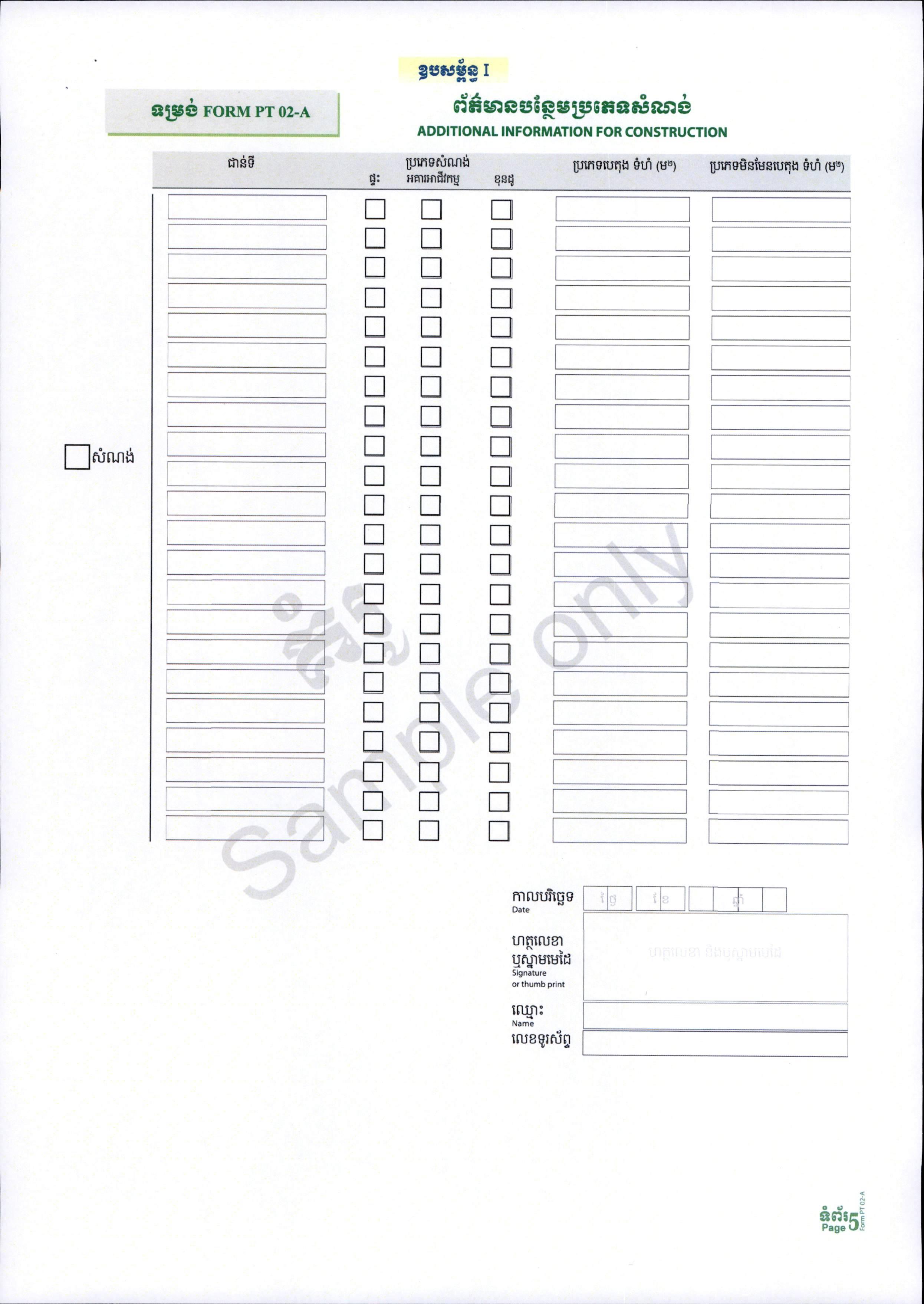

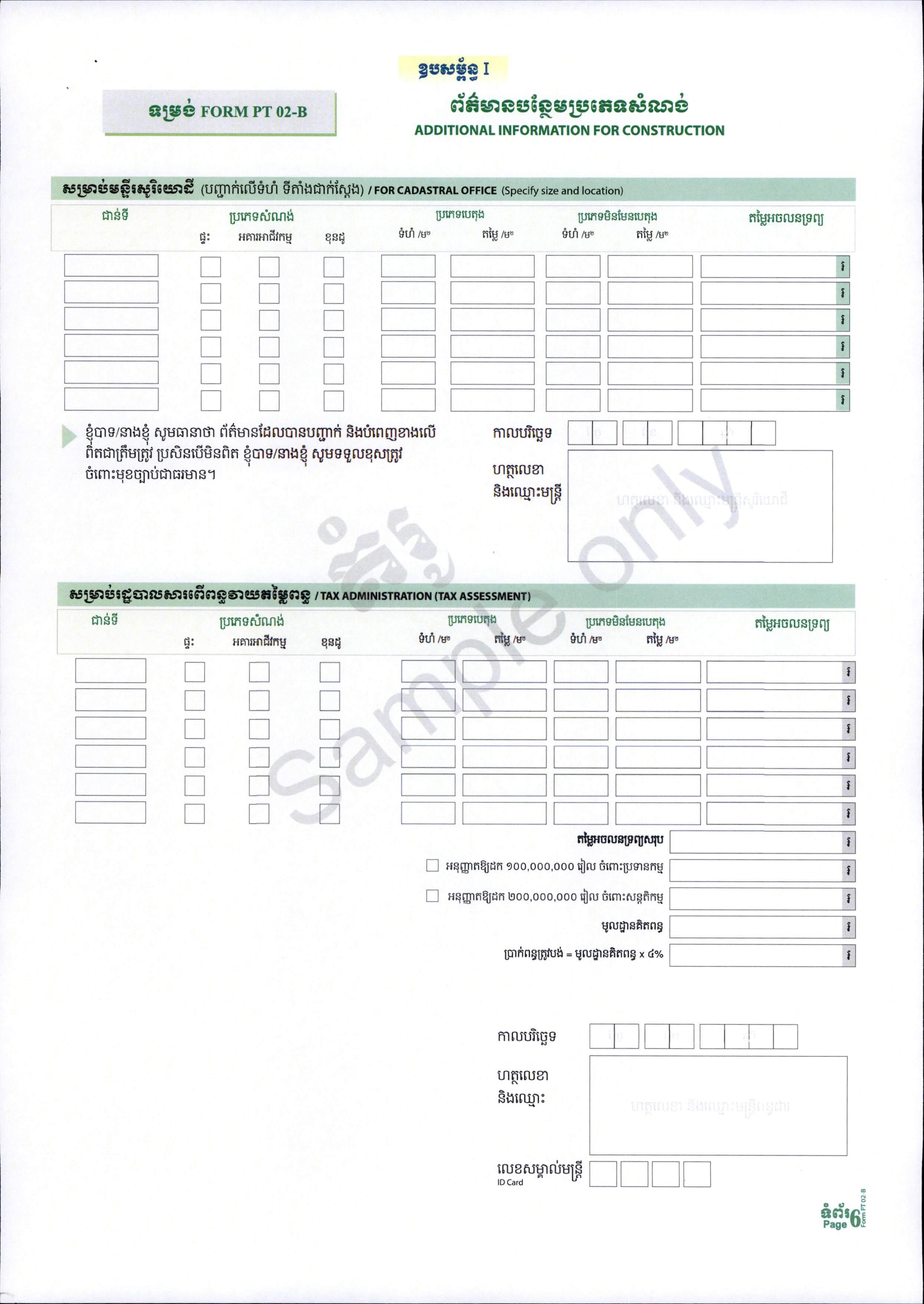

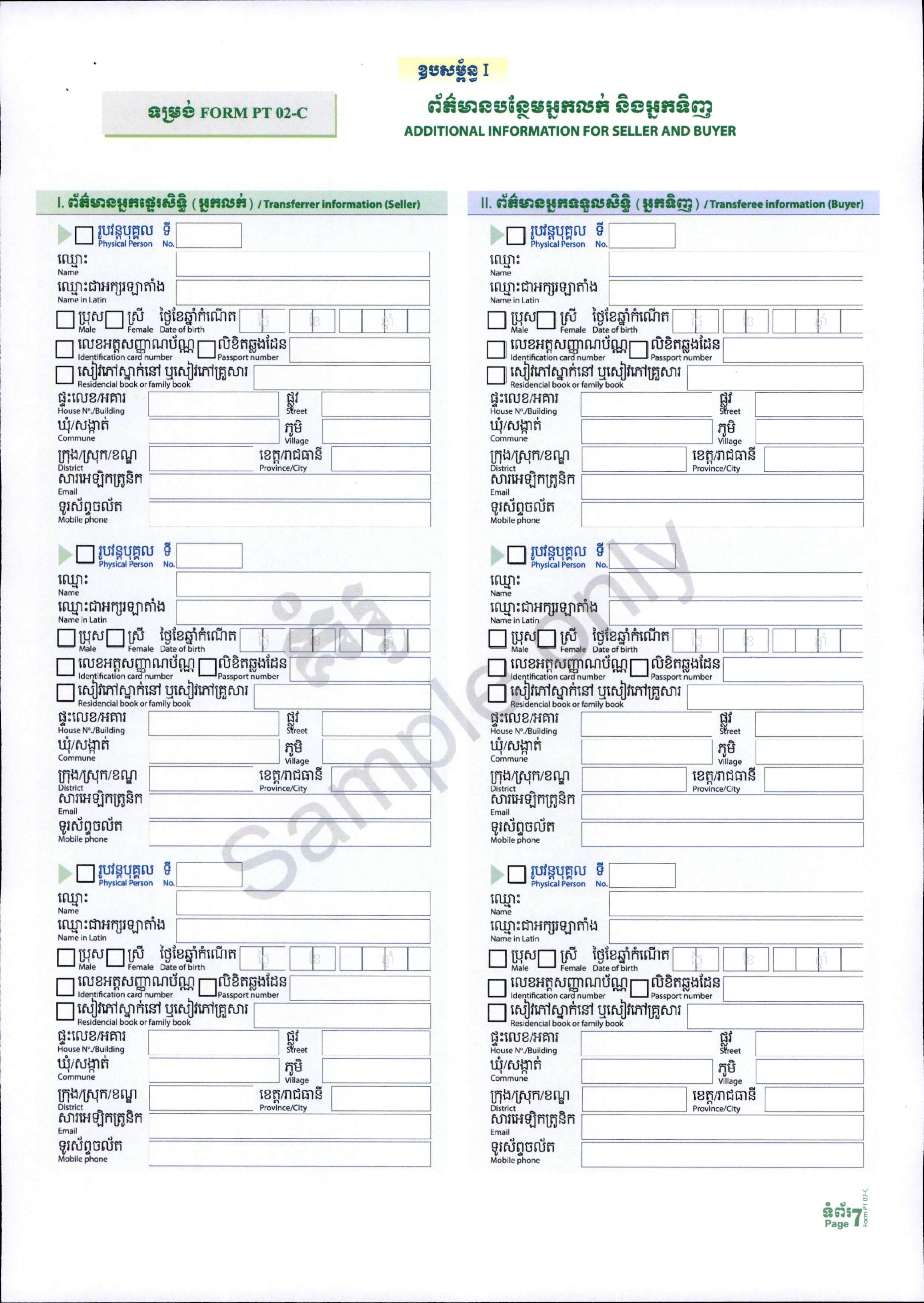

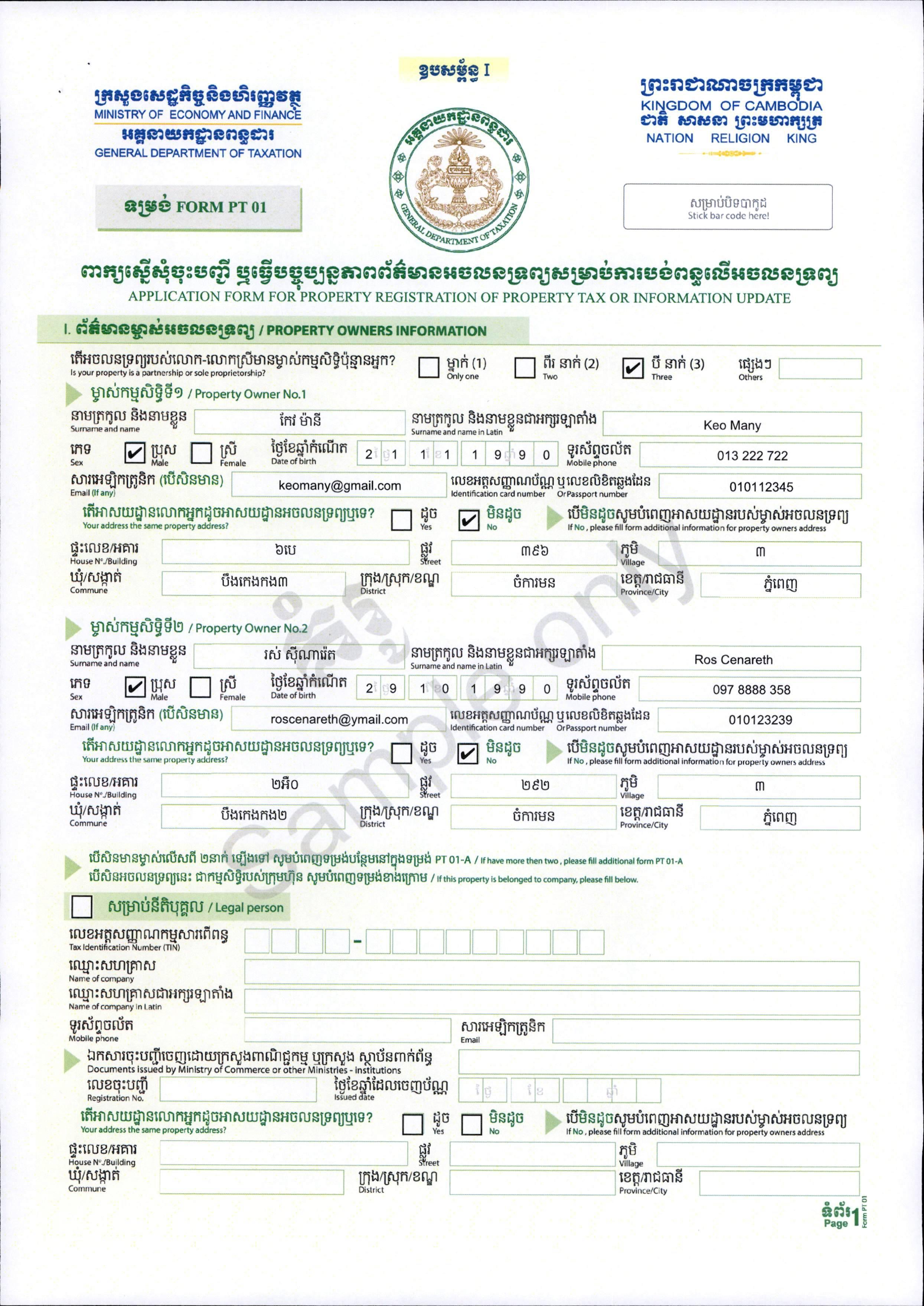

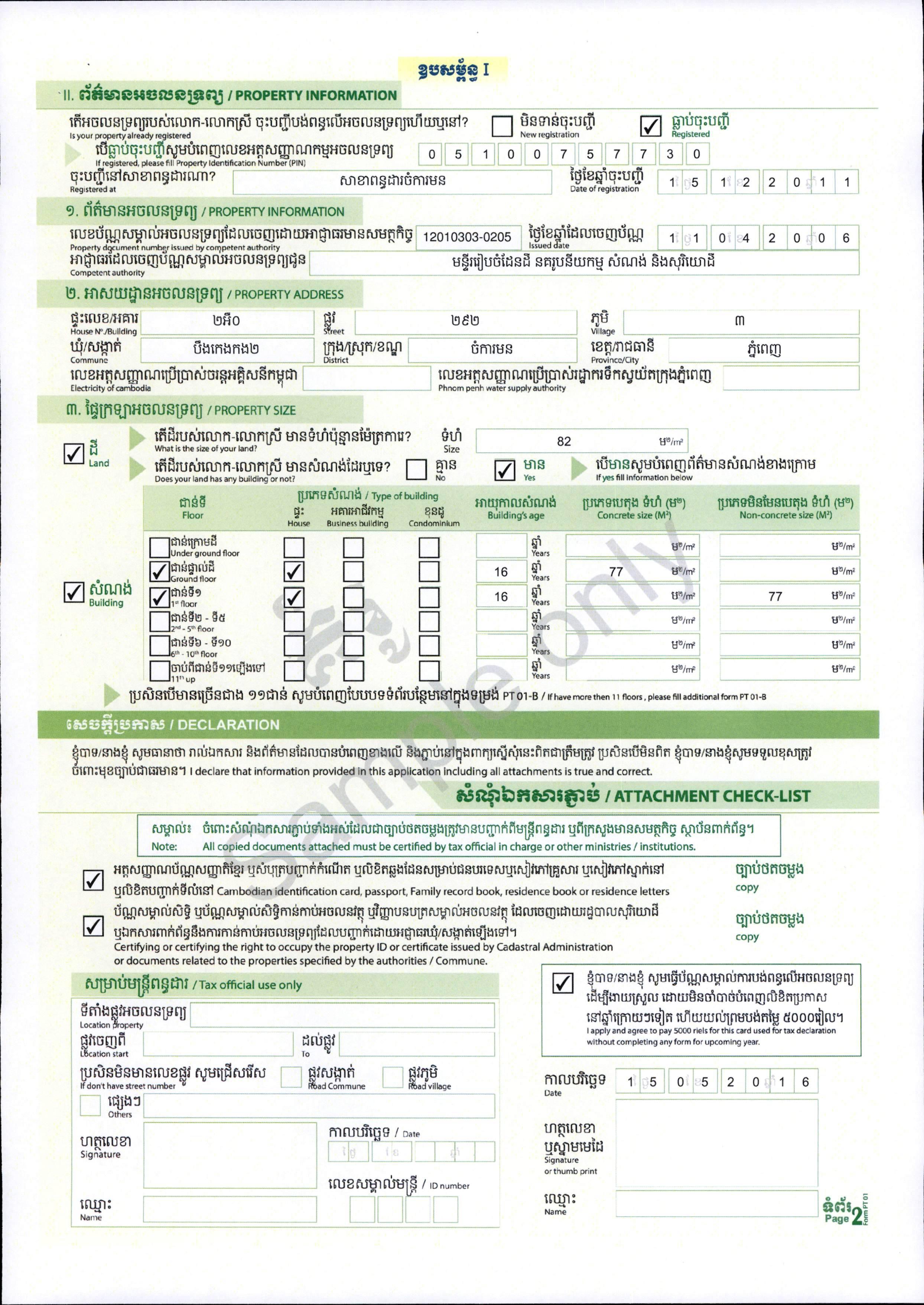

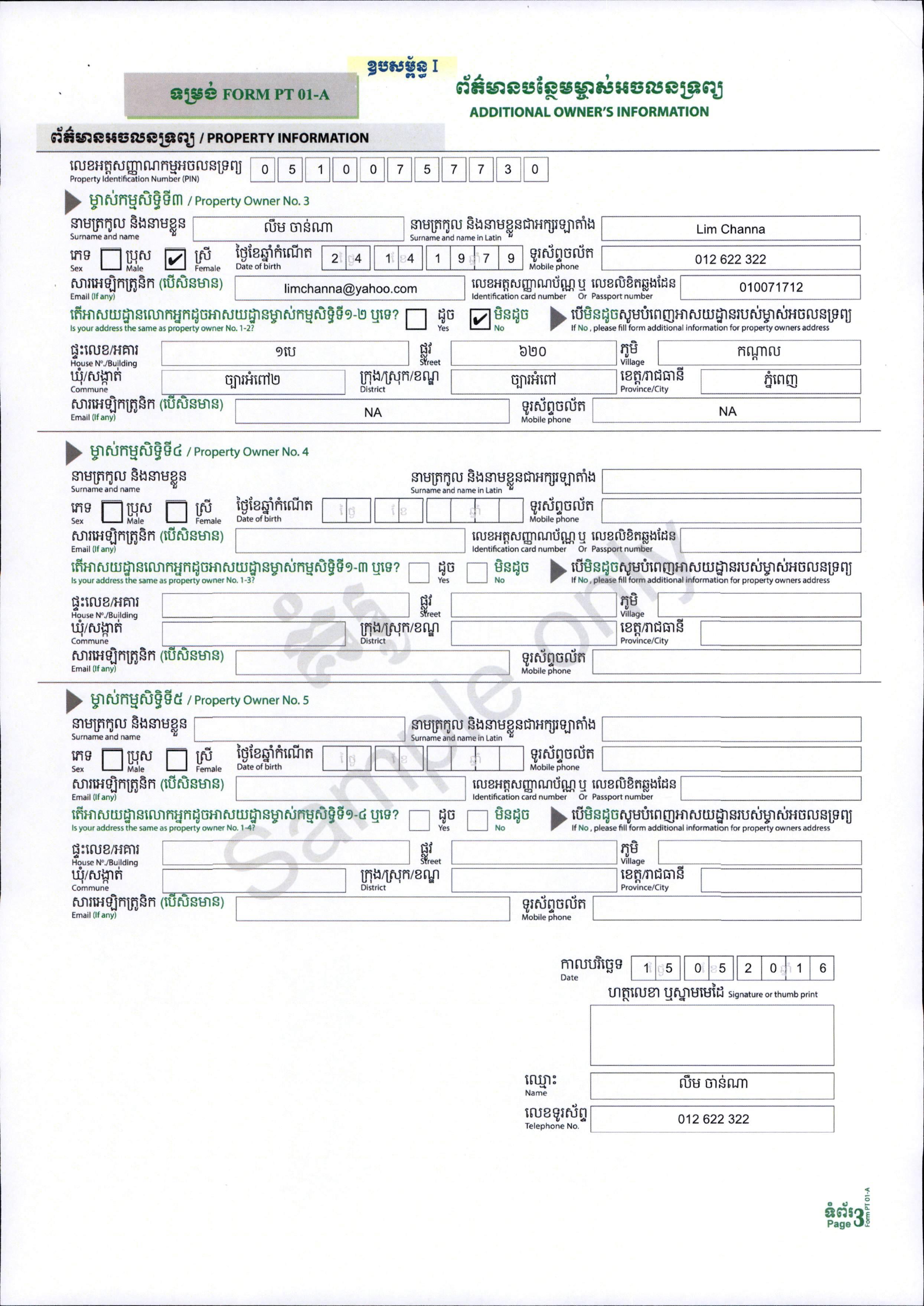

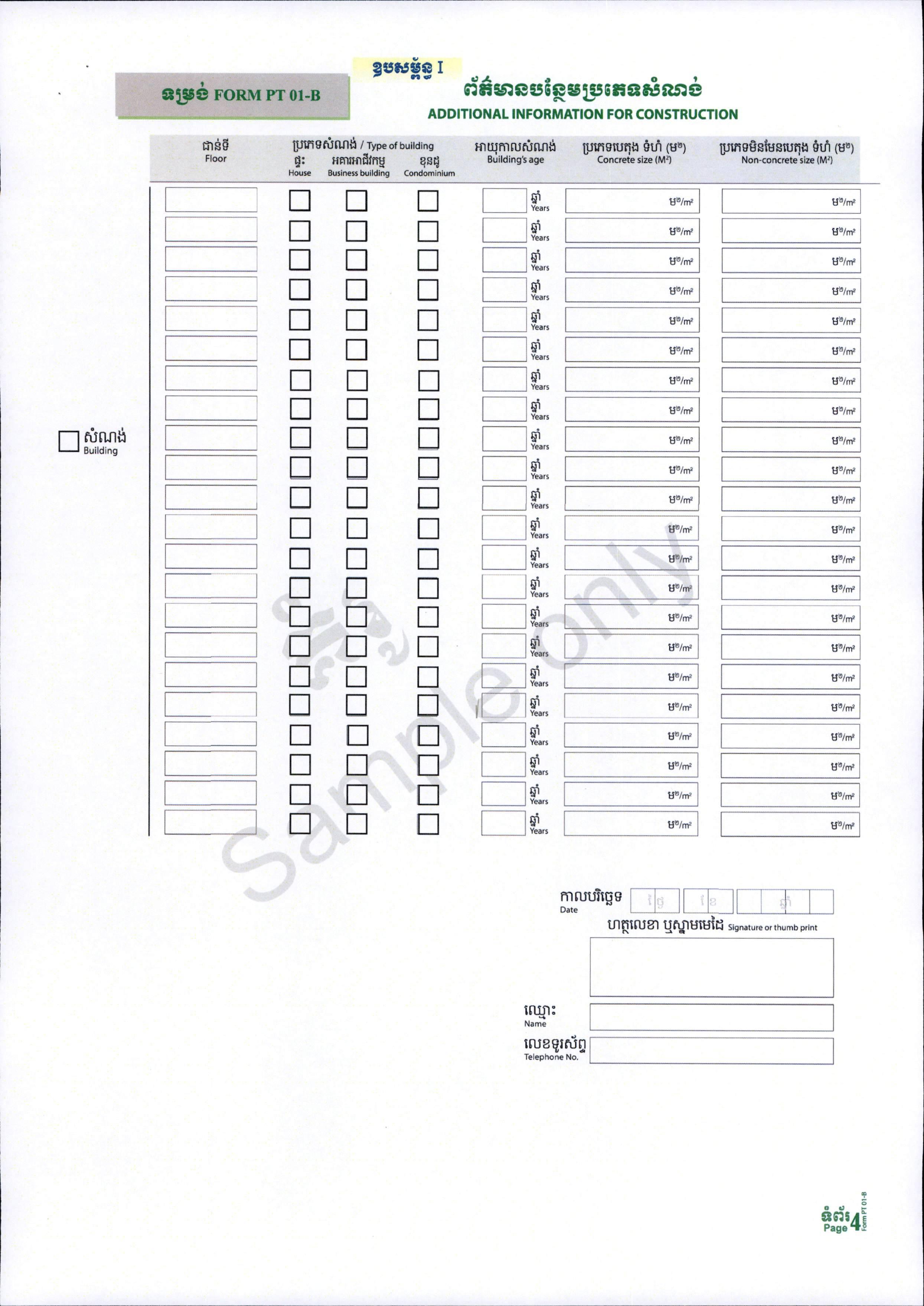

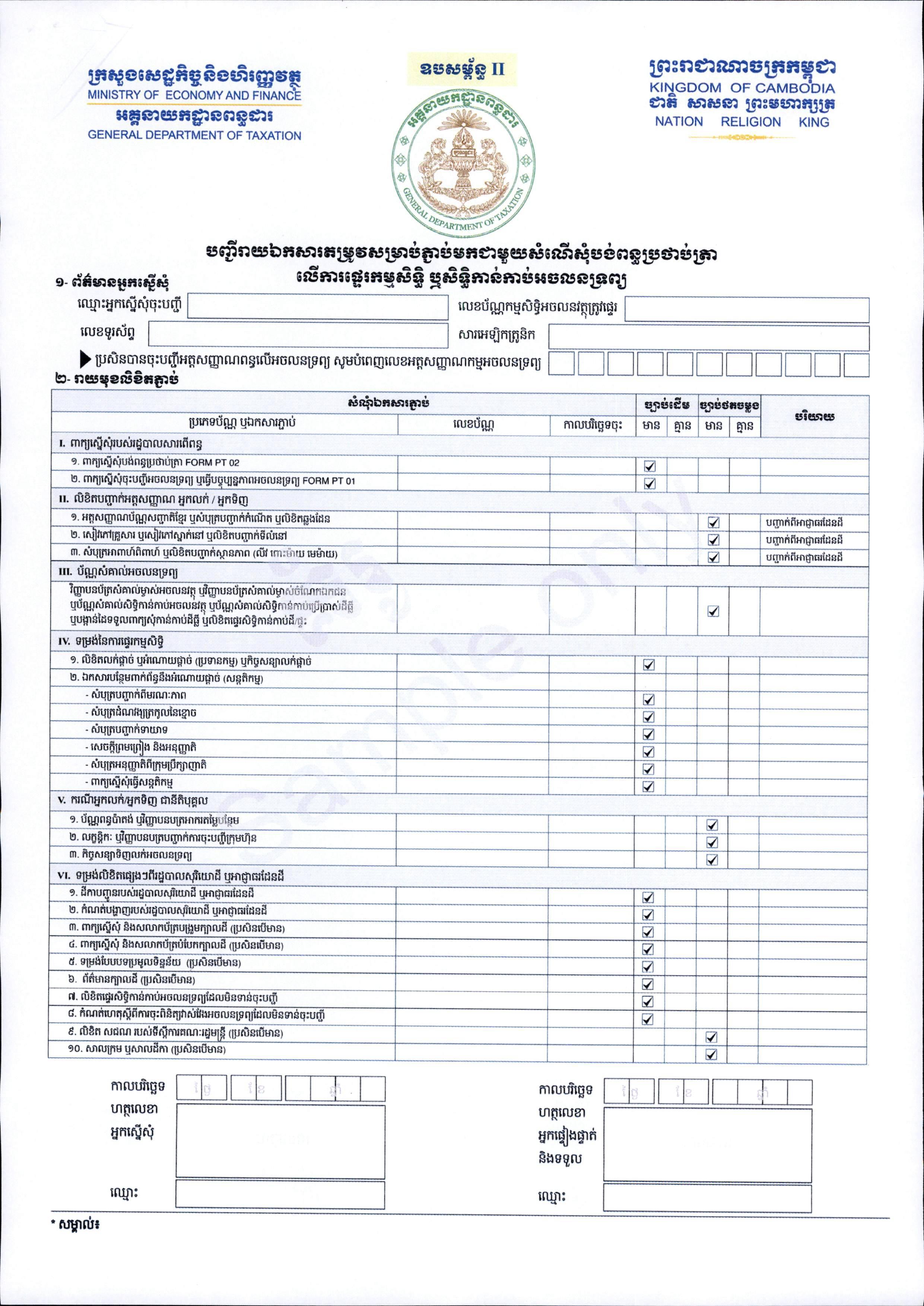

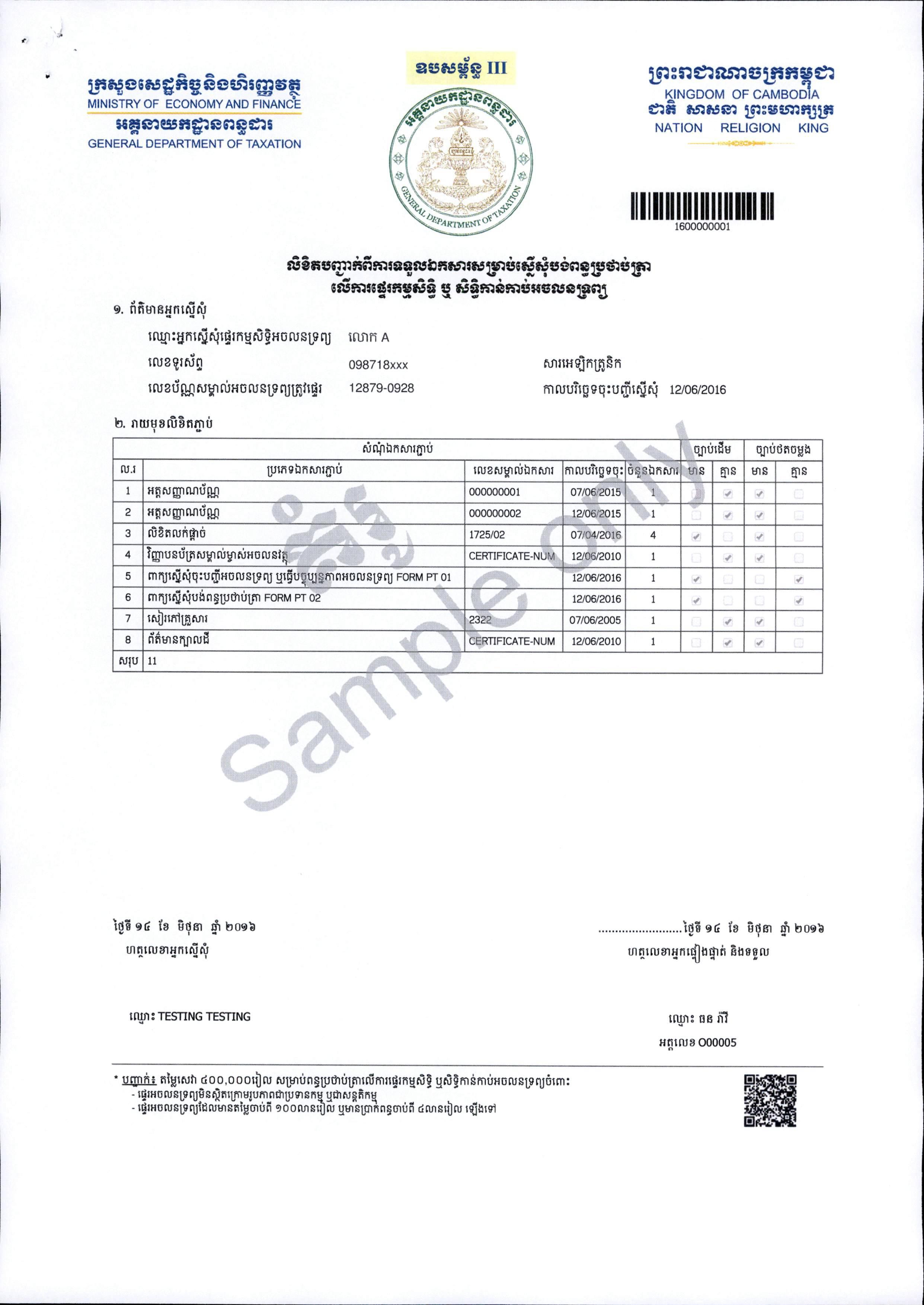

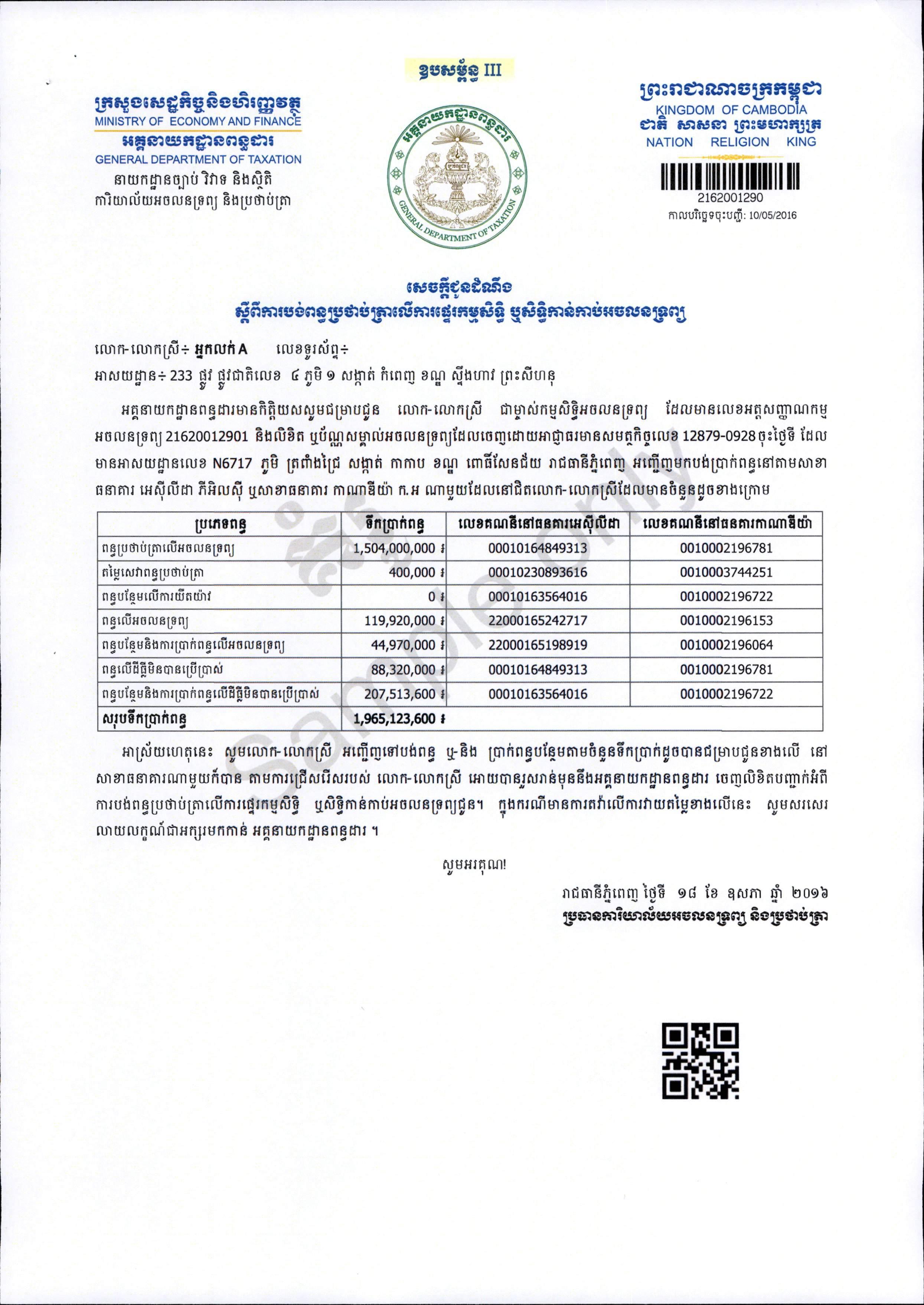

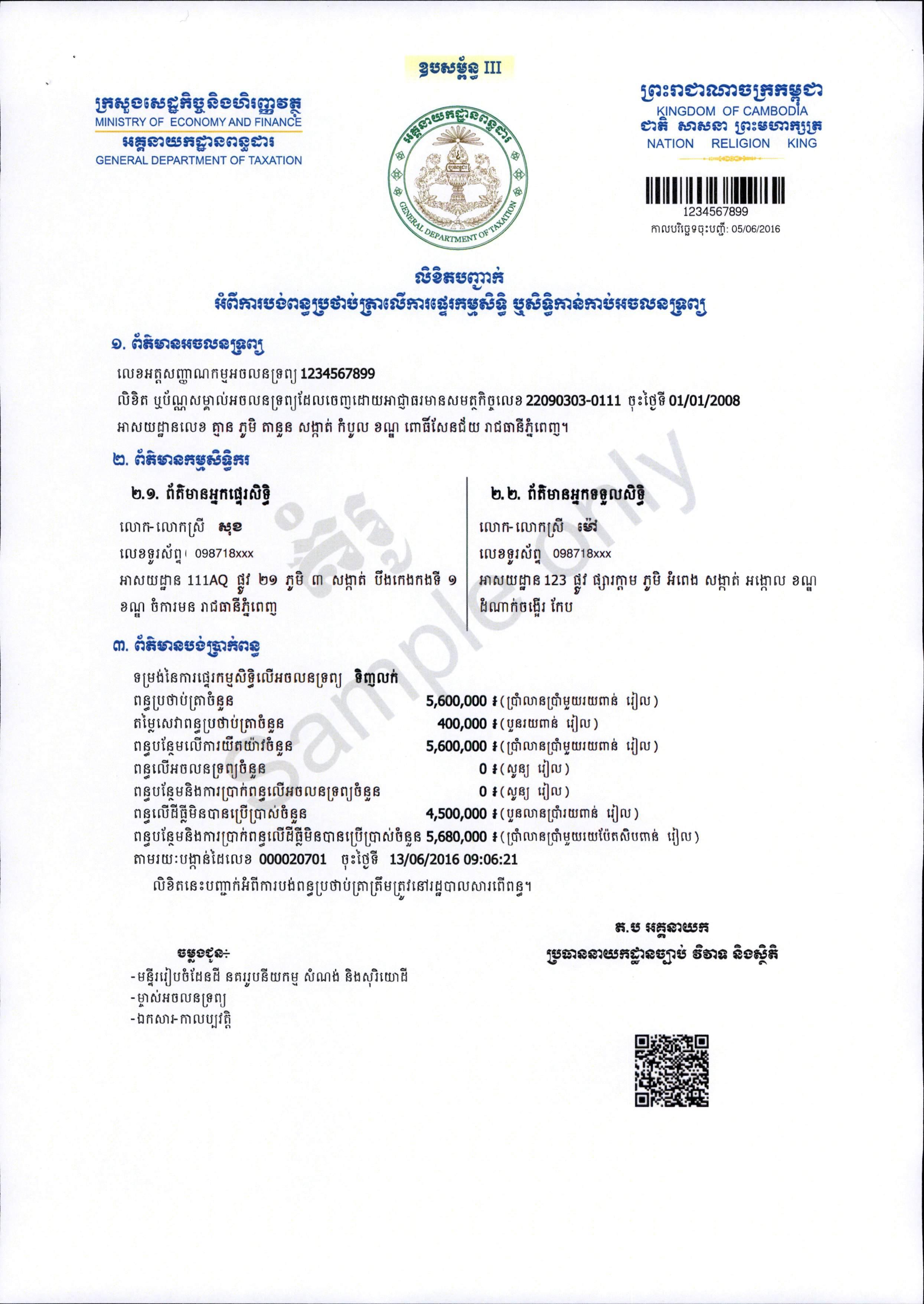

ព័ត៌មានលម្អិតស្តីពីការប្រមូលពន្ធប្រថាប់ត្រា ចំពោះការផ្ទេរកម្មសិទ្ធិ ឬសិទ្ធិកាន់កាប់អចលនទ្រព្យ សូមអានសេចក្តីណែនាំទាំងស្រុង៖